Ob auf der Speisekarte oder in Ihrem Onlineshop – die Mehrwertsteuer für Getränke und Speisen muss stimmen, denn bei Betriebsprüfungen schaut das Finanzamt ganz genau hin, ob auch für jede Position auf der Karte der richtige Umsatzsteuersatz in der Kasse angegeben und berechnet wurde.

Seit der Senkung der Mehrwertsteuersätze herrscht bei vielen Gastronomiebetrieben Verwirrung darüber, welche Steuersätze anzuwenden sind und wie man diese in der Praxis umsetzen muss. Wir bringen Licht ins Steuerdunkel und geben Ihnen einen detaillierten Überblick über die aktuellen gesetzlichen Bestimmungen.

Aktuell: Die Mehrwertsteuersenkung – gilt noch bis Ende 2022 – Verlängert bis 31.12.23

- Die reduzierte Mehrwertsteuer von 7% auf Speisen in der Gastronomie wurde bis zum 31. Dezember 2022 verlängert. Bis dahin ist der reguläre Steuersatz von 19% auf Speisen ausgesetzt.

- Für Take-Away-Angebote (Abholung) und Lieferservice gilt auch weiterhin der ohnehin ermäßigte Steuersatz von 7%.

- Lediglich Getränke müssen wie gewohnt mit 19% besteuert werden.

- Die ermäßigten Steuersätze von 5% und 16% sind inzwischen nicht mehr zulässig.

Hintergrundinformationen zur Steuersenkung:

Das Zweite Corona-Steuerhilfegesetz (BGBI 2020 I S. S. 1512) brachte zunächst eine von 1. Juli 2020 bis 31. Dezember 2020 befristete Absenkung der branchenübergreifenden Umsatzsteuer von 19 auf 16 Prozent bzw. von 7 auf 5 Prozent. Bei der Gastronomie wurden bis dato nur die Speisen mit Außerhausgeschäft mit dem günstigeren Steuersatz bedacht. Diese Senkung galt bis zum Ende des Jahres 2020.

Im Rahmen des dritten Corona-Steuerhilfegesetzes wurde die Umsatzsteuer für einen begrenzten Zeitraum ebenso gesenkt. Die neu abgeschlossene Absenkung sollte als Corona-Ausgleich für die Pandemie und weitere Lockdowns als auch Einschränkungen der Gastronomie gelten. Die Bundesregierung beschloss daher, die Mehrwertsteuersenkung für Gastronomen bis Ende 2022 zu verlängern.

Da zurzeit eine Krise die nächste jagt, hat der Bundesrat aufgrund der nahenden Energiekrise am 7. Oktober 2022 beschlossen, die Ermäßigung der Mehrwertsteuersätze in der Gastronomie erneut zu verlängern. Der Umsatzsteuersatz von 7 Prozent für alle Speisen gilt nun bis zum 31. Dezember 2023. Ausgenommen sind weiterhin Getränke, wobei es im Bereich der Biersteuermengenstaffel eine Ausnahme gibt. Die hierbei eingeführten ermäßigten Mehrwertsteuersätze bleiben dauerhaft gesenkt.

7 oder 19% MwSt.: Die wichtigste Unterschiede zwischen den Steuersätzen

Vor Einführung des Umsatzsteuergesetzes im Jahre 1973, wurde die Umsatzsteuer als Mehrwertsteuer bezeichnet und gehört zu den so genannten Verkehrssteuerarten. Private und auch öffentliche Verbraucher werden beim Erwerb von Gütern und Leistungen mit der Umsatzsteuer belastet. Der Begriff »Umsatzsteuer« wird im allgemeinen Sprachgebrauch auch gleichbedeutend mit »Mehrwertsteuer« verwendet.

Die Mehrwertsteuer selbst unterscheidet schon seit ihrer Einführung zwischen dem regulären Steuersatz und dem ermäßigten Steuersatz. Der Hintergrund für diese Aufteilung liegt darin, dass die Grundnahrungsmittel prinzipiell günstiger angeboten werden können als mögliche Luxusartikel.

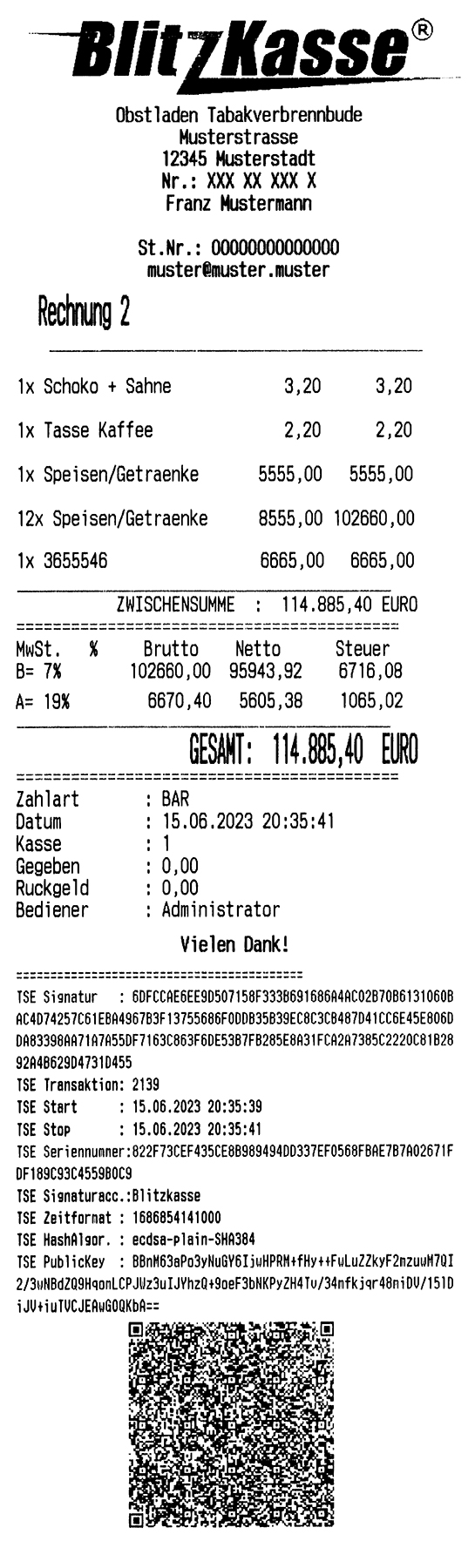

Deswegen gilt bis heute für die meisten Grundnahrungsmittel wie Obst, Gemüse, Milch und Milchprodukte, Fleisch, Fisch, Eier sowie Getreide- und Backwaren laut Anlage zu §12 Abs. 2 UStG der ermäßigte Mehrwertsteuersatz von 7%. Getränke hingegen werden grundsätzlich mit 19% besteuert – unabhängig davon, ob sie alkoholfrei oder alkoholhaltig sind.

- 19 % Umsatzsteuer nach § 12 Abs. 1 UStG gilt für alles, was nicht dem ermäßigten Steuersatz unterliegt oder nicht umsatzsteuerfrei ist.

- 7 % Umsatzsteuer nach § 12 Abs. 2 UStG gilt z.B. für Lebensmittel, Bücher und Zeitschriften, Personennahverkehr, Tickets für ein Konzert sowie Theater oder Museen, lebende Tiere.

- 0 % Umsatzsteuer nach § 4 UStG gilt für umsatzsteuerfreie Dienstleistungen und Waren. Hierunter fallen beispielsweise Versicherungen, Kreditvermittlungen, See- und Luftverkehr, innergemeinschaftliche Lieferungen und Auslandslieferungen.

Unterschiede in der Gastronomie:

Restaurant

Betreiben Sie ein Restaurantgewerbe, steht hier t für die Finanzbehörden immer das Ambiente im Vordergrund. Ohne Tische, Stühle und Co. wäre das Lokal schließlich kein „echtes“ Restaurant. Genau durch diese Klassifizierung als Restaurant geht für den Geschäftsführer eine Besteuerung von 19 Prozent einher.

Imbiss

Etwas anders kann es bei einem Imbiss aussehen. Hier muss durch den Gesetzgeber deshalb eine Trennung beachtet werden. Sind Sitzmöglichkeiten in dem Geschäft vorhanden, müssen die Speisen mit einem Steuersatz von 19 Prozent besteuert werden.

Werden jedoch ausschließlich Stehtische angeboten oder wird es komplett auf Möbel verzichtet, greift der ermäßigte Steuersatz von 7 Prozent ein.

Regelungen ab dem 1. Januar 2024

Sollte die MwSt-Senkung nach Ende 2023 nicht erneut verlängert werden, gelten ab dem 1. Januar 2024 diese Mehrwertsteuersätze:

- 19 Prozent für Speisen zum Verzehr an Ort und Stelle

- 7 Prozent für Speisen mit Außerhausgeschäft (Drive-in, Lieferdienste, Take-away, Imbiss)

- 19 Prozent für Getränke

Falls Fragen oder Anregungen bezüglich der genauen Mehrwertsteuer für ihr Unternehmen haben, wenden Sie sich am besten an Ihr zuständiges Finanzamt oder an Ihren Steuerberater.

Ihr M&S SystemSolutions GmbH Team

Falls Sie weitere

Falls Sie weitere